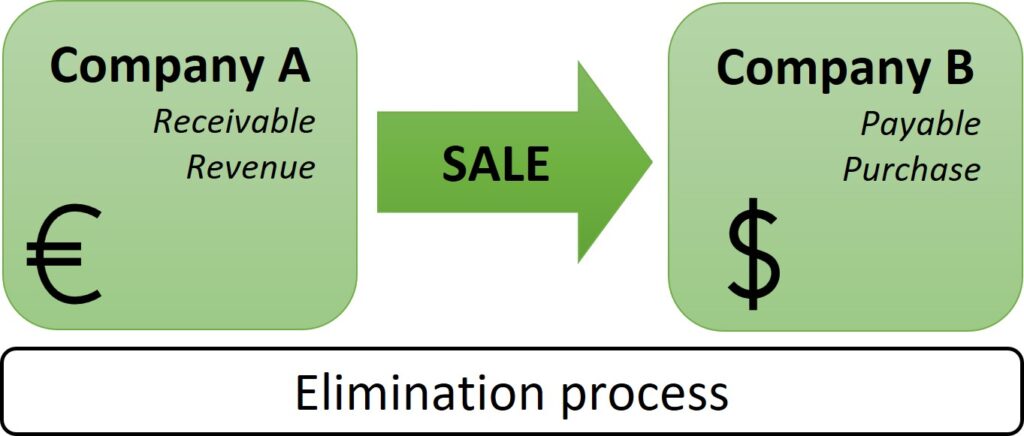

En consolidation, les transactions théoriquement dites réciproques, c’est-à-dire les achats et ventes de la périodes, ainsi que les soldes de dettes et créances à la fin de période sont à neutraliser. C’est ce qu’impose tous les référentiels comptables. Cependant, lorsque des filiales remontent des données comptables dans une devise différente de celle de la société mère, les règles de change peuvent présenter une difficultés supplémentaire dans le processus de consolidation.

Afin de contourner cette difficulté, nous avons développé un outil de réconciliation des comptes réciproques à la devise de transaction, permettant d’identifier les écarts expliqués par les effets mécaniques de la conversion des comptes selon les taux de change en vigueur, des autres écarts (erreurs de comptabilisation / de déclaration), grâce à des matrices de déclaration de solde et d’analyse des écarts.

L’outil que nous avons développé est proposé au format Excel pour des raisons pratiques, mais peut aussi être mis en place dans le cadre d’une application indépendante.

Contactez nous pour plus d’informations à ce sujet.

Laisser un commentaire